이랜드월드 채권 정보

[출처] 이랜드월드/투자설명서/2025.02.27

◉ 채권 기본 정보

| 회차 | 제 104회 |

| 표면이자율 | 6.236% |

| 이자지급주기 | 3개월 |

| 발행총액 | 600억원 |

| 발행일 | 2025.02.27 |

| 만기일 | 2026.08.27 |

- 무기명식 이권부 무보증사채

- 'Call-Option'이나 'Put-Option' 등의 조기상환권이 없음 - 전환청구권 미부여

- 주식으로 전환될 수 없음 - 전자증권 발행

- 한국예탁결제원에 등록되어 실물채권을 발행하지 않음 - 선순위 채무

- 기발행된 당사의 다른 무담보, 무보증 사채 및 기타 채무와 동순위

◉ 신용 등급

| 신용평가 회사명 | 평 가 일 | 회 차 | 등 급 |

| 한국기업평가 (주) | 2025년 02월 13일 |

104 | BBB0 (안정적) |

| NICE신용평가 (주) | 2025년 02월 13일 |

104 | BBB0 (안정적) |

◉ 자금 사용 목적

- 자금 세부 사용내역

- 금번 당사가 발행하는 제104회 무보증사채 발행자금은 600억원 전액은 채무상환자금으로 사용될 예정입니다.

이랜드월드 회사 정보

[출처] 이랜드월드/투자설명서/2025.02.27

◉ 회사 개요 & 주요 사업

- 당사는 이랜드그룹의 모회사임과 동시에 패션부문을 영위하는 사업형 지주회사입니다. 이랜드그룹에서는 의류 및 잡화의 제조 및 도소매(이하 '패션부문'), 백화점 및 할인점 등의 유통업(이하'유통부문'), 종합관광 휴양업, 휴양콘도미니엄업, 건설업, 부동산 매매 및 임대업(이하 '미래부문') 등을 영위하고 있습니다

- 국내패션 부문

- 국내 최초로 패션 프랜차이즈 시스템을 도입한 이랜드월드 패션사업부는 차별화된 전략으로 영업활동을 전개하고 있습니다. 2008년부터 독점 라이선스로 운영 중인 뉴발란스는 이랜드의 노하우를 바탕으로 국내 스포츠 시장에서 지속적으로 성장하고 있습니다. '스파오', '미쏘' 등 성공적인 패션 브랜드 론칭 경험을 통해 글로벌 패션 넘버 원(Global Fashion NO.1) 비전을 달성할 계획입니다. 코로나19 이후 온라인 소비 시장의 성장에 맞춰 전자상거래 플랫폼과 옴니채널 구축에 집중 투자하고 있습니다. 또한, 관계사인 이랜드리테일로부터 온라인 사업부문을 양수하여 고객 접점을 확대할 예정입니다. - 해외패션부문

- E.Land International Fashion Shanghai는 중국에서 5개의 여성복 및 럭셔리 잡화 브랜드를 운영하며, E-land, Scofield, PRICH 등의 브랜드를 통해 소비자에게 품질과 디자인으로 가치를 제공합니다.

- E.Land Fashion Shanghai는 Scofield Man과 New Balance 두 개의 캐주얼 및 스포츠 브랜드를 기반으로 의류, 신발 및 잡화를 판매하며, 중국 스포츠 시장의 성장에 따라 매출 증가가 예상됩니다.

- Wish Fashion Shanghai는 아동복을 전문으로 하며, New Balance Kids, PAW IN PAW, Ekids 등 4개의 브랜드를 보유하고 있습니다.

- 기타 해외법인으로는 유럽 지역의 COCCINELLE SPA(이탈리아), Mandarina Duck(이탈리아), Gloverall PLC(영국), Lochcarron of Scotland Limited(영국) 등이 있으며, 패션 분야의 사업을 운영하고 있습니다. - 유통부문

- ㈜이랜드리테일은 1978년 설립된 한신교육개발㈜를 전신으로 하여 백화점업 등을 운영해 온 소매유통 업체입니다. 2004년 ㈜이랜드월드 컨소시엄에 인수된 후, 도심형 아울렛사업으로 업태를 전환하여 현재 44개 점포를 운영하고 있습니다. '1/2 가격을 통한 2배의 고객 가치 창조'라는 경영이념 아래, 합리적인 가격과 높은 품질의 제품을 공급하여 아울렛 시장에서 경쟁력을 갖추고 있습니다.

- ㈜이랜드킴스클럽은 31개의 오프라인 대형마트를 운영하며, PB상품 비중을 확대하고 계열사와 협업할 계획입니다. ㈜이랜드글로벌은 32개의 PB 브랜드를 전개하고 있으며, 아동 브랜드 및 럭셔리 갤러리 매장을 운영하며 온라인 매출 확대를 진행하고 있습니다.

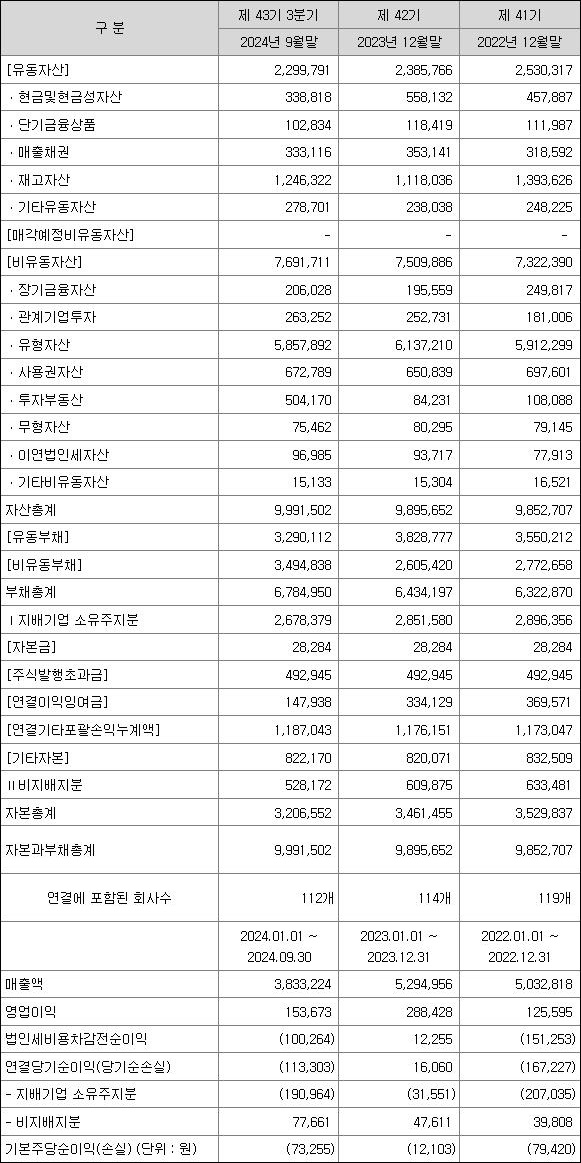

◉ 이랜드월드 재무제표

이랜드월드 투자 위험 요소

[출처] 이랜드월드/투자설명서/2025.02.27

◉ 투자설명서 투자 위험 요소

- 사업부문 재편 관련 위험

- 이랜드 그룹은 1980년 패션의류업을 시작으로 유통, 호텔, 외식, 건설 등으로 사업을 다각화하였으며, M&A를 통해 규모를 확장 및 축소하였습니다. 현재 당사는 이랜드 그룹의 사업형 지주회사로서 패션부문 사업을 영위하며, 종속회사 및 관계회사에 대한 지분투자도 진행하고 있습니다. 최근에는 경영 효율화를 위해 지속적인 사업 구조조정 및 지배구조 개편을 추진하고 있습니다. 그러나 이러한 과정에서 의도치 않게 수익성과 재무안정성에 부정적인 영향이 있을 수 있으므로 투자자들은 유의해야 합니다. - 주요 사업 및 계열회사의 수익성 관련 위험

- 당사는 이랜드그룹의 모회사이자 패션사업을 영위하는 사업지주회사로, 주요 계열사의 실적에 연동됩니다. 2020년 코로나19 이후 수익성이 저하되었으나, 2024년에는 매출이 회복세를 보이고 있습니다. 2024년 3분기 기준으로 매출액은 3조 8,332억원, 영업이익은 1,537억원으로 전년 동기 대비 상승했으나, 유통부문 및 미래부문 수익성 악화로 영업이익은 감소하였습니다. 글로벌 경기에 대한 의존도가 높아 향후 수익성 변동성이 클 수 있으므로 투자자들은 유의해야 합니다. - 재무안정성 관련 위험

- 당사는 2010년 이후 이랜드의 흡수합병과 운전자본 확대 등으로 차입규모가 지속 증가하였으며, 2016년 이후 재무구조 개선 정책을 시행해왔습니다. 2020년 코로나19의 영향으로 순차입금은 3조 7,467억원에 달했으며, 2021년에는 유휴자산 매각으로 순차입금이 3조 8,007억원으로 소폭 증가했습니다. 이후 재평가 이익으로 부채비율이 개선되었으나, 2024년 3분기 기준 순차입금은 4조 6,014억원에 이르러 재무안정성 회복이 지연되고 있습니다. 향후 대규모 자금소요가 발생할 경우 재무안정성에 악영향을 미칠 수 있으므로, 투자자들은 이 점에 유의해야 합니다. - 운전자본 관리 위험

- 당사가 영위하는 패션사업은 수요예측의 어려움으로 과다 재고 보유 가능성이 있으며, 이로 인해 보유비용과 폐기손실 등의 문제가 발생할 수 있습니다. 최근 3개 사업연도 동안 연결기준 매출채권 규모는 2021년 3,213억원에서 2023년 3,531억원으로 증가하였습니다. 매출채권 회전율은 2021년 14.90회에서 2023년 15.77회로 상승했으나, 2024년 3분기 기준으로는 15.34회로 감소했습니다. 재고자산회전율은 2.25회로, 재고 소진 속도가 느리다는 것을 나타냅니다. 운전자본 관리가 제대로 이루어지지 않을 경우 재무건전성과 수익성에 악영향을 미칠 수 있으므로 투자자들은 유의해야 합니다. - 특수관계자와의 채무보증 관련 위험

- 2024년 3분기말 지급보증 규모는 EUR 21,800,000 및 USD 6,000,000이며, 향후 사업 관리나 외생변수로 인해 지급보증이 증가할 가능성이 있습니다. 당사는 금융상품, 부동산담보신탁수익권, 토지, 건물, 종속기업주식 등을 담보로 제공하여 현금창출력을 보완하고 단기 상환부담을 해소하고 있습니다. 그러나 금융시장 경색으로 자금조달에 어려움을 겪을 경우 유동성 위기에 직면할 수 있습니다. 또한, 대내외 환경 변동에 따라 특수관계인의 실적 저하로 신인도가 악화되고 차입금 상환이 불가할 경우 우발채무가 발생할 가능성이 있습니다. 투자자들은 이러한 점에 유의해야 합니다.

| 본 내용은 투자설명서, 신용평가서 등을 참고하여 개인의 학습과 자료 정리를 목적으로 작성된 것입니다. 정보의 정확성이 보장되지 않으며, 모든 투자 책임은 투자자에게 있습니다. |

'채권 - 선순위 채권' 카테고리의 다른 글

| [채권투자] 삼척블루파워 채권 분석(12) (0) | 2025.04.25 |

|---|---|

| [채권투자] 에스엘엘중앙 채권 분석(18-1, 18-2) (0) | 2025.03.19 |

| [채권투자] 제이알글로벌리츠 채권 분석(4) (0) | 2025.02.26 |

| [채권투자] 한국자산신탁 채권 분석(9-1, 9-2) (0) | 2025.02.24 |

| [채권투자] 제이티비씨 채권 분석(37-1, 37-2) (0) | 2025.02.19 |