한화생명보험 신종자본증권 정보

◉ 신종자본증권 기본 정보

| 회차 | 제 5회 |

| 표면이자율 | 4.800% |

| 이자지급주기 | 3개월 |

| 발행총액 | 5,000억원 |

| 발행일 | 2024.07.17 |

| 만기일 | 2054.07.17 |

- 사채의 이자율

- 본 사채의 이자율은 연 4.800%로 한다. 본 사채의 발행일로부터 5년째 되는 날에 1회에 한하여 조정된다. 이 때, 이자율은 기준금리와 최초 가산금리를 합산하여 계산한다. - 사채의 중도상환 (Call-Option 부여)

- 발행회사는 전적인 재량에 의한 선택에 따라 본 사채의 발행일로부터 5년이 되는 날 (2029년 07월 17일 당일 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 각 "이자지급일”에 본 사채를 조기상환 할 수 있다.

◉ 신용 등급

| 신용평가 회사명 | 평 가 일 | 회 차 | 등 급 |

| 한국신용평가(주) | 2023년 07월 02일 | 5 | A A-(긍정적) |

| 한국기업평가 (주) | 2023년 07월 01일 | 5 | A A-(긍정적) |

| NICE신용평가(주) | 2023년 07월 01일 | 5 | A A-(긍정적) |

- 한국신용평가

- 우수한 영업채널 기반 성장성 확보

- 안정적인 보험이익 창출력 보유. 단, 투자손익 변동성 내재

- 자본적정성 양호하며 추가 개선 전망

- 신종자본증권 특약에 따른 후순위성 및 자본성 - 한국기업평가

- 업계 2위권의 대형 생명보험사로 다변화된 포트폴리오 보유

- IFRS17·IFRS9 적용으로 보험손익 안정성 제고, 투자손익 변동성 확대

- K-ICS비율 등 자본적정성 우수

- 신계약 취급을 통한 CSM 확보능력 감안 시 우수한 재무건전성 유지 전망

- 채무상환의 후순위성 - NICE신용평가

- 우수한 영업채널 기반 성장성 확보

- 안정적인 보험이익 창출력 보유. 단, 투자손익 변동성 내재

- 자본적정성 양호하며 추가 개선 전망

- 신종자본증권 특약에 따른 후순위성 및 자본성

◉ 자금 사용 목적

- 운영자금 사용 예정

- 금번 제5회 신종자본증권의 발행 총액은 금 오천억원이며 운영자금으로 사용될 예정입니다.

한화생명보험 회사 정보

◉ 회사 개요 & 사업 부문

- 회사 개요

- 1946년 09월: 국내 최초 생명보험회사 출발

- 1985년 05월: 63빌딩 준공 및 본사 이전

- 2002년 12월: 한화그룹 편입

- 2007년 12월: 보험금 지급능력 평가 'AAA등급' 획득

- 2009년 04월: 베트남 보험영업 개시

- 2012년 10월: '한화생명'으로 사명 변경

- 2013년 08월: 온라인보험 '온슈어' 출범

- 2016년 01월: 총자산 100조 돌파

- 2019년 09월: 모바일 웰니스 앱 'HELLO' 출시

- 2020년 11월: 보험금 지급 서비스 '혁신금융서비스 지정'

- 2021년 08월: 일상 혜택형 구독보험 출시

- 2022년 02월: 메타버스 기반 가상 연수원 'LIFEPLUS TOWN' 오픈

- 2023년 05월: 'Hanwha LIFEPLUS 인터내셔널 크라운' 개막 - 생명보험 부문

- 한화생명보험은 2024년 1분기 신계약 CSM이 5,154억원으로 보장성 중심의 보험상품 판매로 견조한 실적을 기록했습니다. 이에 따라 당기순이익은 1,755억원에 달하며, 이는 수익성 중심의 경영전략의 결과입니다. 자산은 IFRS17과 IFRS9을 적용해 113조 6,177억원으로 집계되었고, 신용평가는 AA+로 평가받아 재무 건전성을 인정받았습니다.

- ESG 평가에서도 2020년부터 2023년까지 A등급을 획득하며 사회적 가치를 창출하는 경영을 지속할 계획입니다. 자회사인 한화생명금융서비스는 2024년 1분기 영업수익 4,699억원을 기록하고 있으며, 피플라이프는 943억원의 영업수익을 올렸습니다.

- 해외 사업으로는 베트남 법인이 안정적인 실적을 보이며, 2024년 1분기 수입보험료는 462억원입니다. 인도네시아 법인은 26개 영업점을 통해 변액보험과 건강보험을 판매하며, 2024년 1분기 수입보험료는 69억원입니다. 향후 디지털 기반 사업 확대를 계획하고 있습니다. - 손해보험 부문

- 한화손해보험 : 2024년 1분기 영업이익 1,725억원, 당기순이익 1,249억원을 기록하며 전년 대비 25.5% 증가했습니다. 보험영업수익은 1조 1,835억원이며, 보험서비스비용과 기타 비용을 고려해 1,388억원의 이익을 올렸습니다. 자산운용에서 1,342억원의 이익을 냈지만, 보험금융손익에서 1,005억원 손실이 발생했습니다. 소비자 보호체계를 강화하고 ESG 경영을 통해 3년 연속 A등급을 획득했습니다.

- 캐롯손해보험 : 국내 최초의 디지털 보험사로, 고객 맞춤형 보험 서비스를 제공하고 있습니다. 'Smart On 보험 시리즈'와 '퍼마일 자동차 보험' 등 차별화된 상품으로 소비자들의 호응을 얻고 있습니다. 2024년 1분기에는 영업손실 145억원, 당기순손실 153억원을 기록했습니다. 보험영업수익은 1,088억원이었으며, 보험서비스비용과 기타 비용으로 158억원의 손실을 보였습니다. 투자영업손익에서는 13억원의 이익을 기록했습니다. - 자산운용 부문

- 한화자산운용 : 2024년 3월 말 기준 자산운용시장 전체 수탁고의 6.0%를 차지하며 업계 5위에 해당하는 회사입니다. 자산운용시장 전체 수탁고는 1,694.7조원으로, 2023년 3월 대비 12.1% 증가했습니다. 같은 기간 동안 펀드는 900.3조원에서 1,023.4조원으로 13.7% 증가했고, 일임은 610.9조원에서 671.3조원으로 9.9% 증가했습니다. 그러나 한화자산운용의 전체 수탁고는 101.3조원으로 2023년 3월의 104.4조원에서 3.0% 감소했습니다. 펀드는 43.3조원에서 40.5조원으로 6.4% 감소했으며, 일임은 61.1조원에서 60.8조원으로 소폭 감소했습니다.

- Hanwha Asset Management (USA) Ltd. : 한화생명이 100% 지분 인수하여 2017년 2월에 설립한 회사입니다. 2022년 9월 기준 자본금은 2억 1천만 달러로, 최초 자본금 1천만 달러에서 2021년과 2022년에 두 차례 증자를 실시했습니다. 이 회사는 한화자산운용을 대상으로 해외채권, 대체투자 자문 서비스, LDI채권 일임운용 등을 주력 사업으로 하고 있으며, 2020년부터 흑자 전환하여 안정적인 수익 기반을 유지하고 있습니다. - 금융투자 부문

- 한화투자증권 : 투자매매업, 투자중개업, 투자자문업 등 다양한 금융업무를 수행하며, 2024년 3월 말 기준으로 임직원 수는 1,146명입니다. 총자산은 14조 8,205억원, 자기자본은 1조 6,661억원이며, 분기순이익은 766억원입니다. 별도 기준 수익 비중은 WM 49%, Wholesale 11%, Trading 19%, IB1 1%, IB2 4%, 기타 15%입니다. 40개 지점과 2개의 해외 현지법인을 운영하고 있습니다. 안정적인 수익 구조를 유지하고 있습니다.

- Pinetree Securities Corporation : 2003년 2월에 설립된 베트남 하노이에 위치한 소형 온라인 증권사입니다. 2019년 4월에 인수된 후 증자를 통해 2024년 3월 말 기준 자기자본은 약 820억원이며, 당사의 지분율은 99.99%입니다. 주력 사업은 WTS/MTS 플랫폼을 통한 브로커리지 및 신용공여 서비스입니다. 2021년 1분기부터 흑자 전환에 성공하였고, 2023년 연간 세전이익은 15억원, 2024년 1분기 세전이익은 7억원으로 안정적인 흑자 기반을 구축하였습니다.

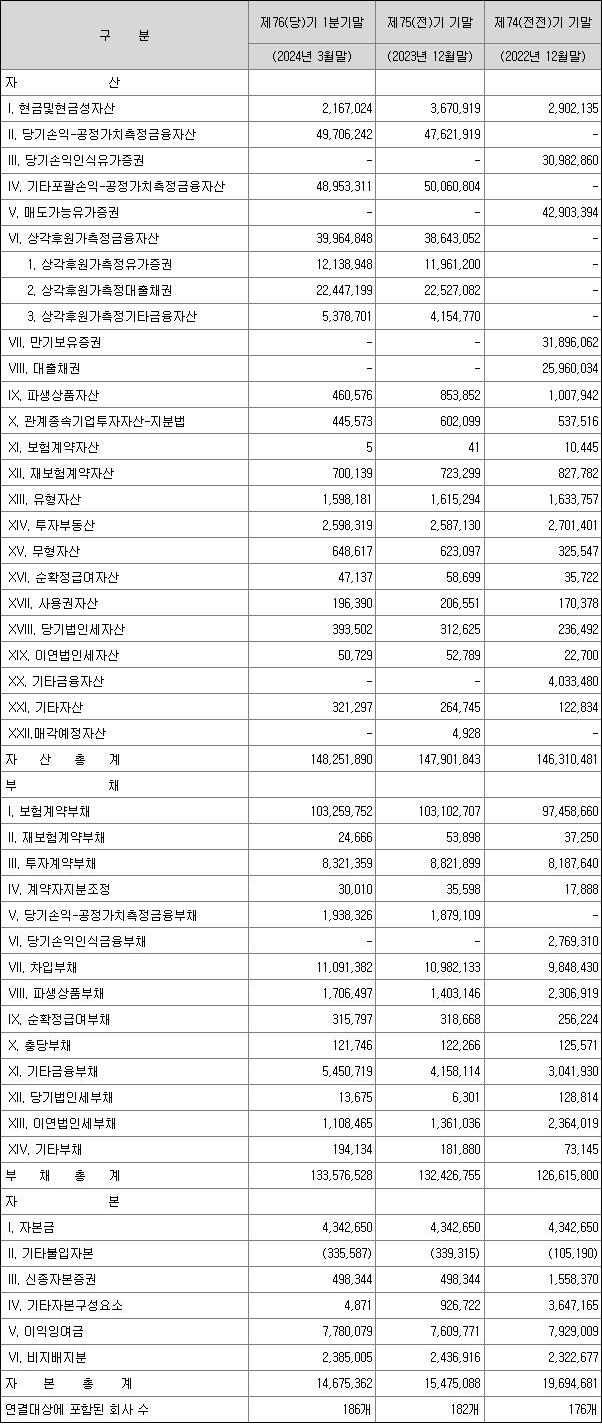

◉ 한화생명보험 재무제표

평가 의견

◉ 투자설명서 인수인의 의견

- 동사는 1946년 9월 설립되어 2002년 한화그룹에 편입되었고, 2012년에 한화생명보험㈜로 사명을 변경했습니다. 최대주주인 ㈜한화는 43.24%의 지분을 보유하며, 안정적인 경영권을 유지하고 있습니다. 현재 여승주 사장이 단독 대표이사를 맡고 있으며, 총 7명의 등기임원 중 4인은 사외이사입니다. 주요 실무경영진은 한화그룹 계열사 출신이 많아 긴밀한 협조체제를 구축하고 있습니다. 이러한 구조로 인해 그룹의 경영전략에 효과적으로 대응하고 있습니다.

- 동사의 운용실적은 이자수익, 금리 변동 및 자산과 부채 만기 관리에 따라 결정됩니다. 특히 저축성 보험상품과 고정금리형 연금상품은 금리 변동에 따라 스프레드가 감소할 위험이 있습니다. 동사는 이자율차역마진을 줄이기 위해 금리연동형 상품의 판매 비중을 늘리고 있으며, FY2024.1Q 기준으로 44.5%에 달합니다. 고금리 확정형 상품의 비중은 FY2017 중 30% 이하로 줄어들어 FY2024.1Q 기준 22.7%를 유지하고 있습니다. 그러나 여전히 20% 이상의 비중을 보유하고 있어, 저금리 기조에서 수익성이 악화될 가능성이 있습니다.

- 동사는 최근 외화증권 운용자산 비중을 축소하고 국내자산 비중을 높이고 있습니다. 운용자산 중 채권과 대출 등 장기 운용자산이 상당히 차지하여 금리변동에 따른 수익률 관리와 투자 리스크 관리의 중요성이 커지고 있습니다. 외화유가증권 및 수익증권 투자 비중이 높아 안전자산 비중은 감소했지만, 외화유가증권은 국내 우량기업의 외화표시 채권과 신용도가 우수한 외화채권로 구성되어 있어 안정적인 자산운용이 유지되고 있습니다. 향후 수익성 제고를 위해 대체투자와 해외자산 투자 확대 가능성이 있어, 운용자산 포트폴리오의 잠재 위험 변화에 유의해야 합니다.

- 동사의 총수지차비율은 보험금 지급 증가와 저축성 보험 판매 축소로 하락하고 있으나, 우수한 현금 흐름과 시장성 유가증권 규모 덕분에 유동성 위험은 매우 낮은 수준입니다.

- FY2024 1Q 기준 동사의 지급여력비율은 173.1%로, K-ICS 제도 도입 이후 하락세를 보이고 있습니다. 최근 4년간 지급여력비율은 변동이 있었으며, FY2023에는 183.8%를 기록했습니다. 동사는 신종자본증권 발행을 통해 자본적정성을 높이고, 지급여력비율이 177.3%로 개선될 것으로 예상하고 있습니다.

| 본 내용은 투자설명서, 신용평가서 등을 참고하여 개인의 학습과 자료 정리를 목적으로 작성된 것입니다. 정보의 정확성이 보장되지 않으며, 모든 투자 책임은 투자자에게 있습니다. |

'채권 - 신종자본증권' 카테고리의 다른 글

| [채권투자] 교보생명보험 신종자본증권 분석(제 4회) (0) | 2024.09.02 |

|---|---|

| [채권투자] SK인천석유화학 신종자본증권 분석(제 2회) (0) | 2024.08.28 |

| [채권투자] 메리츠금융지주 신종자본증권 분석(제 6회) (0) | 2024.08.27 |

| [채권투자] 롯데카드 신종자본증권 분석(제 2회) (0) | 2024.08.22 |

| [채권투자] 풀무원 신종자본증권 분석(제 72회) (0) | 2024.08.21 |